Unternehmen sehen sich zunehmend damit konfrontiert, ihr Engagement im Bereich Nachhaltigkeit nachzuweisen. Die Frage, was Unternehmen und Organisationen tun können, um negative Auswirkungen auf die Umwelt zu minimieren, eine nachhaltige Entwicklung zu etablieren und menschenrechtskonforme Standards einzuhalten, drängt sich für alle Beteiligten auf. Unternehmen stehen vor neuen Herausforderungen, denn Regierungen auf der ganzen Welt verabschieden Vorschriften und Gesetze, die Unternehmen zu nachhaltigem Handeln und einer verantwortungsvollen und transparenten Unternehmenspolitik verpflichten. Das deutsche Lieferkettengesetz (LkSG) ist ein Beispiel dafür. Die Europäische Union verabschiedete nun die CSR-Richtlinie, die am 5. Januar 2023 in Kraft getreten ist.

Die Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen ändern sich mit der CSRD tiefgreifend. Ziel der Corporate Sustainability Reporting Directive ist es, die Rechenschaftspflicht europäischer Unternehmen über Nachhaltigkeitsaspekte zu erhöhen und erstmals verbindliche Berichtsstandards auf EU-Ebene einzuführen – für eine nachhaltige Wirtschaft und Gesellschaft!

In diesem Blogbeitrag klären wir folgende Fragen:

- Worum geht es bei der EU-Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD)?

- Welche Unternehmen sind betroffen?

- Was bedeutet das für Ihr Unternehmen?

- Welche Rolle spielt die nachhaltige Beschaffung bei der Einhaltung der CSR-Richtlinie?

- Wie können Unternehmen Technologien nutzen, um die Herausforderungen der Nachhaltigkeitsberichterstattung erfolgreich zu meistern?

Inhaltsverzeichnis

ToggleWorum geht es bei der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD)?

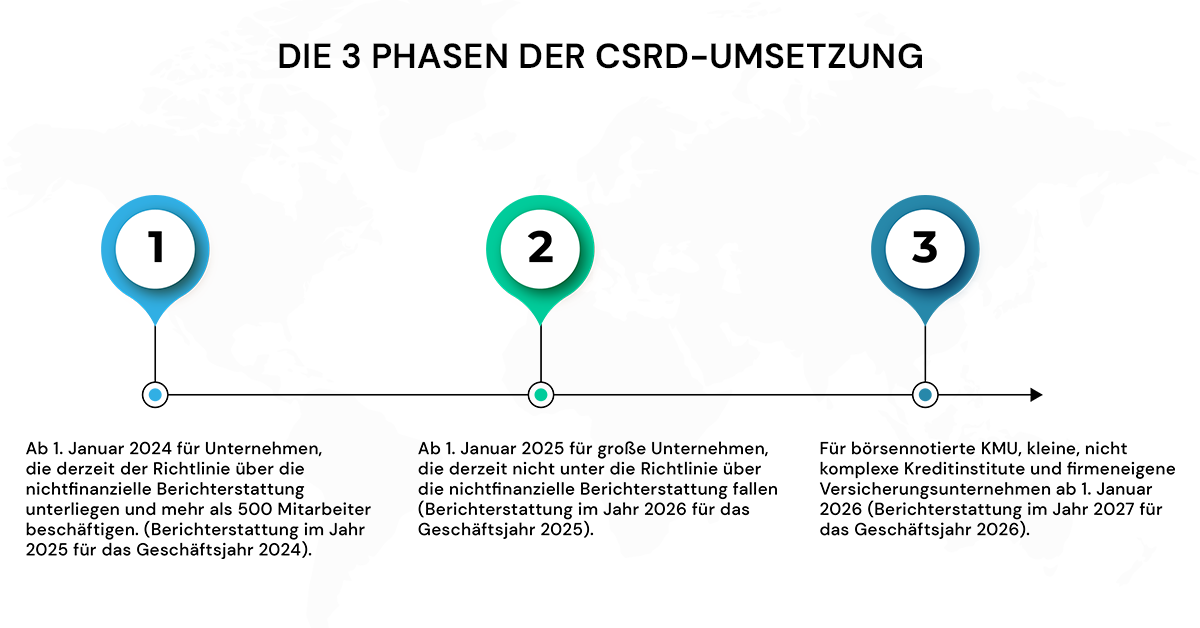

Um Investoren, Kunden, politische Entscheidungsträger und andere Interessengruppen bei der Bewertung der nichtfinanziellen Leistung eines Unternehmens zu unterstützen, hat das Europäische Parlament am 10. November 2022 die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) erlassen. Die Standards für die sozialen und ökologischen Daten, die Unternehmen bereitstellen müssen, wurden durch diese neue Richtlinie aktualisiert und verstärkt. Die Berichtsanforderungen der CSRD werden für Geschäftsjahre beginnend ab dem 1. Januar 2024 zunächst für einen eingeschränkten Kreis von Unternehmen gelten, der dann sukzessive in drei Stufen erweitert wird:

- Ab 1. Januar 2024 für Unternehmen, die derzeit der Richtlinie über die nichtfinanzielle Berichterstattung unterliegen und mehr als 500 Mitarbeiter beschäftigen. (Berichterstattung im Jahr 2025 für das Geschäftsjahr 2024).

- Ab 1. Januar 2025 für große Unternehmen, die derzeit nicht unter die Richtlinie über die nichtfinanzielle Berichterstattung fallen (Berichterstattung im Jahr 2026 für das Geschäftsjahr 2025).

- Für börsennotierte KMU, kleine, nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen ab 1. Januar 2026 (Berichterstattung im Jahr 2027 für das Geschäftsjahr 2026).

Die neue Verordnung wird sicherstellen, dass Interessengruppen und Investoren Zugang zu den Daten haben, die sie benötigen, um die mit dem Klimawandel und anderen Nachhaltigkeitsaspekten verbundenen Investitionsrisiken zu bewerten. Außerdem wird sie eine Kultur der Offenheit in Bezug auf die Auswirkungen von Unternehmen auf die Umwelt und die Menschen fördern. Schließlich wird die Standardisierung der erforderlichen Informationen den Unternehmen helfen, die Kosten für die Berichterstattung langfristig zu minimieren. So kann CSRD beispielsweise den Prozess für Vermögensverwalter und Investmentgesellschaften vereinfachen, ESG-Unternehmensdaten zu beschaffen, um sicherzustellen, dass sie die Berichtspflichten gemäß der EU-Taxonomie und der SFDR (Sustainable Finance Disclosure Regulation) erfüllen.

Welche Unternehmen sind betroffen?

Alle Unternehmen, die mindestens zwei dieser drei Kriterien erfüllen, unterliegen der CSR-Richtlinie:

- Das Gesamtvermögen des Unternehmens beträgt mindestens 20 Millionen Euro.

- Der Nettoumsatz des Unternehmens beträgt mindestens 40 Millionen Euro.

- Das Unternehmen beschäftigt mindestens 250 Personen oder mehr.

Alle börsennotierten Unternehmen unterliegen ebenfalls dieser Verpflichtung. Nur Kleinstunternehmen, die die Kriterien eines Nettoumsatzes von höchstens 700.000 €, eines Jahresabschlusses von 350.000 € und von nicht mehr als 10 Beschäftigten im Jahresdurchschnitt erfüllen, sind von diesem Gesetz ausgenommen. Um als Kleinstunternehmen zu gelten, müssen mindestens zwei dieser drei Voraussetzungen erfüllt sein.

Was bedeutet das für Ihr Unternehmen?

Die neue CSR-Richtlinie definiert die europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS). Sollte Ihre Firme zur Einhaltung der Richtlinie verpflichtet sein, sind die folgenden 5 Punkte für Sie entscheidend.

1. Doppelte Wesentlichkeit

Die CSRD verankert die sogenannte doppelte Wesentlichkeit. Demnach sind Unternehmen verpflichtet, sowohl über die Auswirkungen des eigenen Geschäftsbetriebs auf Mensch und Umwelt als auch über die Auswirkungen von Nachhaltigkeitsaspekten auf das Unternehmen zu berichten.

2. Festlegung von langfristigen ESG-Zielen und -Leitlinien

Im Rahmen der CSRD sind die Unternehmen verpflichtet, spezifische ESG-Ziele festzulegen und jedes Jahr über deren Entwicklungsstand zu berichten. Daraus ergibt sich die Verpflichtung für Unternehmen, soziale und ökologische Nachhaltigkeitsziele als festen Bestandteil der Unternehmenspolitik zu etablieren.

3. Sorgfaltspflicht für interne Vorgänge und die Lieferkette

Unternehmen sind verpflichtet, die Auswirkungen ihrer internen Abläufe und Produktionsmethoden auf die Umwelt zu berücksichtigen und zu prüfen. Dies gilt auch für die Auswirkungen der Handlungen ihrer Partner in der Lieferkette. Die Unternehmen können also nicht länger unethisches Verhalten oder Umweltschäden vertuschen.

4. Transparenz bei der Zuweisung von Verantwortlichkeiten

Gemäß der CSR-Richtlinie müssen sowohl innerhalb des Unternehmens als auch in Absprache mit Partnerunternehmen klare Zuständigkeiten (Personen/Abteilungen) für die Umsetzung der Nachhaltigkeitsziele festgelegt werden.

5. Verbindliche externe Prüfung und integrierte Berichterstattung

Die Nachhaltigkeitsberichterstattung muss künftig ebenso wie die Finanzberichterstattung extern geprüft werden. Hierfür legt die EU-Kommission Prüfstandards fest Der Jahresbericht der Unternehmen muss demnach nun neben der ESG-Berichterstattung die nachhaltigen Ziele und die damit verbundenen Maßnahmen und Leistungsindikatoren enthalten.

Welche Rolle spielt die nachhaltige Beschaffung für die Einhaltung der CSR-Richtlinie?

Wie bereits erwähnt, erweitern die europäischen CSRD-Verordnungen den Anwendungsbereich und legen die Messlatte für Nachhaltigkeitsanforderungen höher. Viele Unternehmen müssen neue Wege gehen – eine neue Betriebskultur entwickeln – um die Nachhaltigkeit ihrer Lieferketten zu gewährleisten. Die Umstellung auf Nachhaltigkeitsziele kann zu Beginn des Prozesses für Unternehmen eine große Herausforderung darstellen.

Die Einführung nachhaltiger Beschaffungspraktiken innerhalb der gesamten Unternehmensstruktur ist ein überzeugender Ansatz, um Nachhaltigkeitsstandards konsequent umzusetzen. Wirksame Auswahlverfahren und Verwaltungsabläufe innerhalb des Lieferantenmanagements verbessern die CSR-Leistung Ihres Unternehmens deutlich.

Im Folgenden stellen wir die beiden Strategien der nachhaltigen Beschaffung unter Berücksichtigung der CSR-Richtline vor:

1. Produktbezogene Strategie

Dieser strategisch-kommerzielle Ansatz stellt den produktbezogenen Umweltschutz in den Fokus. In dieser Variante prüft und bewertet das Unternehmen die Umweltbilanz eines konkreten Produktes oder einer Dienstleistung. Lieferkettenprozesse können aufgezeichnet und nachvollzogen werden. Es kann überprüft werden, inwiefern Lieferanten verbindliche Nachhaltigkeitsstandards einhalten.

2. Lieferantenbasierte Strategie

Bei diesem Ansatz wird die Nachhaltigkeitsstrategie und die Unternehmenspolitik des Lieferanten analysiert, bewertet und auf Übereinstimmung mit den CSR-Kriterien geprüft. Dies ist eine interessante Methode, da Sie einen ganzheitlichen Ansatz verfolgt. Die Umweltauswirkungen der Lieferantentätigkeit können so umfassend analysiert und bewertet werden. Die Chance, die in diesem Ansatz liegt, ist offensichtlich: Nachhaltige Beschaffungspraktiken im gesamten Lieferkettensystem ebnen den Weg für ein ganzheitlich ausgerichtetes Nachhaltigkeitsmanagement.

Wie können Unternehmen Technologien nutzen, um die Herausforderungen der Nachhaltigkeitsberichterstattung erfolgreich zu meistern?

Der Schlüssel zum Erfolg bei der konsequenten Umsetzung von Nachhaltigkeitsstandards liegt in einer ganzheitlichen Neubewertung des Beschaffungsansatzes. Die Zukunft der nachhaltigen Beschaffung kann durch den verstärkten Einsatz von Technologie gestaltet werden. Sie kann einen besseren Einblick in die Lieferketten ermöglichen, die Zusammenarbeit mit den Lieferanten erleichtern und bei der Überwachung und Analyse der Lieferantenleistung helfen. Die Bedeutung eines automatisierten Lieferantenmanagements ist in diesem Zusammenhang nicht deutlich genug herauszustellen. Technologien wie eine cloud-basierte, strategische Beschaffungssoftware, S2P-Suite oder einer Lieferantenmanagement-Software (SXM oder SRM) spielen eine entscheidende Rolle für ein umfassendes Risiko- und Nachhaltigkeitsmanagement.

Darüber hinaus verfügt die beste integrierte Software für die strategische Beschaffung über Tools für die Beschaffungsanalyse und Berichtsfunktionen, mit denen Unternehmen KPIs mithilfe einfacher Dashboards bewerten und Berichte in verschiedenen Formaten erstellen können. Dies erleichtert Unternehmen die verpflichtende interne und externe Berichterstattung über die Einhaltung von Sozialstandards, Menschenrechten und Nachhaltigkeit.

Schlussfolgerung

Der Weg einer verantwortungsvollen Unternehmenspolitik, die die Auswirkungen ihres Handelns auf Mensch und Umwelt in den Fokus rückt, ist unumkehrbar. Mehr und mehr wird eine nachhaltige Unternehmensführung Auswirkungen auf das Ansehen und die Rentabilität eines Unternehmens haben. Die Nachhaltigkeitsberichterstattung, so wie sie durch die europäische CSR-Richtlinie rechtswirksam wird, fordert Transparenz im Hinblick auf nachhaltigkeitsbezogene Risiken und Chancen und intendiert einen ökologischen Wandel durch verantwortungsvolle Wirtschaftspraktiken.

Wir helfen Ihnen, den Wandel aktiv zu gestalten! Vereinbaren Sie einen Termin mit einem MeRLIN-Beschaffungsexperten. Wir beraten Sie, wie Ihr Unternehmen die CSR-Richtlinie rechtskonform und gewinnbringend umsetzen kann.